マイホーム購入の全体の流れが把握できたら、肝心の予算と資金計画です。

あらかじめ購入予算を○万円~○万円までと決めて、無理のない予算内で探すこと。

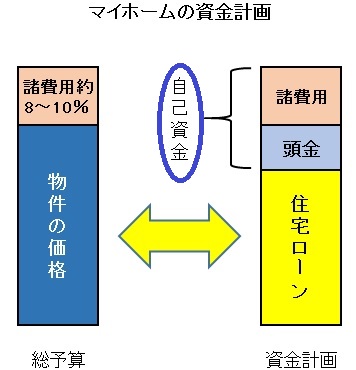

①※a自己資金+※b住宅ローン ⇒ 購入可能な物件 マイホームの形がわかる。

②年収から、住宅ローンシュミレーションで限度額を知る。

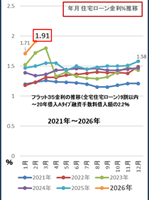

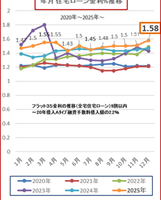

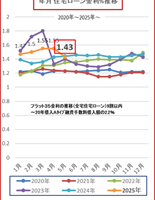

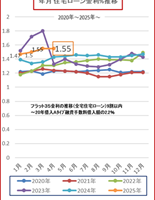

フラット35現在の年収からの借入限度額 フラット35について

③購入代金以外に税金など多くの※c諸費用がかかります。

物件が見つかったら、資金計画を立てる・・可能であれば申込み!

※a自己資金が足りない時・・

親から借りる・相続時精算課税・贈与税の住宅取得資金非課税制度)など利用

※b住宅ローンは金融機関により違う。100%全額ローンや諸費用込みのローンもあり。事前審査をしておく。

※c諸費用には以下の項目があり。

■登記手数料

司法書士手数料

■税金

印紙・登録免許税・不動産取得税・仲介手数料に消費税・固定資産税等精算金

■ローン諸費用

事務手数料・保証料

■保険料

火災保険料等

■仲介手数料

金額が400万以上の時、成約価格×3%+6万(上限)

■その他

フラット35適合証明代・測量費・解体費・引越し費用・家財等

担当者とよく相談し、確認しながらマイホーム取得へ

如何でしょうか? ご相談、お問合せはこちらまで ホームページはこちらへ